Доля телевидения на рекламном рынке страны продолжает сокращаться

Конкуренция телевидения с Интернетом как рекламоносителем обостряется, доля телевидения на рекламном рынке страны продолжает сокращаться. Эксперты рекомендуют традиционным каналам искать выходы из этой ситуации, прежде всего наращивая свое присутствие в онлайн-среде. Анализом экономической ситуации в телевизионной отрасли завершается отраслевой доклад Роспечати "Телевидение в России в 2019 году".

Изменения в структурах собственности

Эфирное телевидение. В 2019 году в сегменте обязательных общедоступных телеканалов (пакеты РТРС-1 и РТРС-2) крупных сделок по слияниям и поглощениям зафиксировано не было. Единственное изменение коснулось АО "Первый канал": весной "ВТБ Капитал" выкупил у Р. Абрамовича принадлежащие его структуре ("ОРТ-КБ") 20 % акций компании. Таким образом, известный предприниматель вышел из капитала вещателя окончательно. По общей конфигурации эфирный телевизионный рынок России остается типичной олигополией — на нем доминирует очевидная "большая тройка" эфирных телевизионных холдингов (НМГ, ГПМ и ВГТРК).

В 2019 году в сегменте завершились формальные реструктуризации, связанные с необходимым сокращением доли иностранного участия. Так, АО "Сеть телевизионных станций" и АО "Новый канал" теперь полностью принадлежат ООО "СТС Холдингз". Заметен также процесс оптимизации имущественных связей внутри субхолдингов — учредителем ООО "Телеканал ТВ3" и ООО "Телекомпания Пятница" теперь выступает ООО "ГПМ РТВ". Продолжается и замена организационно-правовых форм отдельных предприятий (ЗАО "Карусель" стало АО). Шесть обязательных общедоступных телевещателей по-прежнему остаются за пределами трех крупнейших холдингов: АНО "Общественное телевидение России", АО "ТВ Центр", ООО "Спас ТВ", ОАО "ТРК ВС РФ “Звезда”", ЗАО "МТРК “Мир”" и ООО "Муз-ТВ Операционная компания".

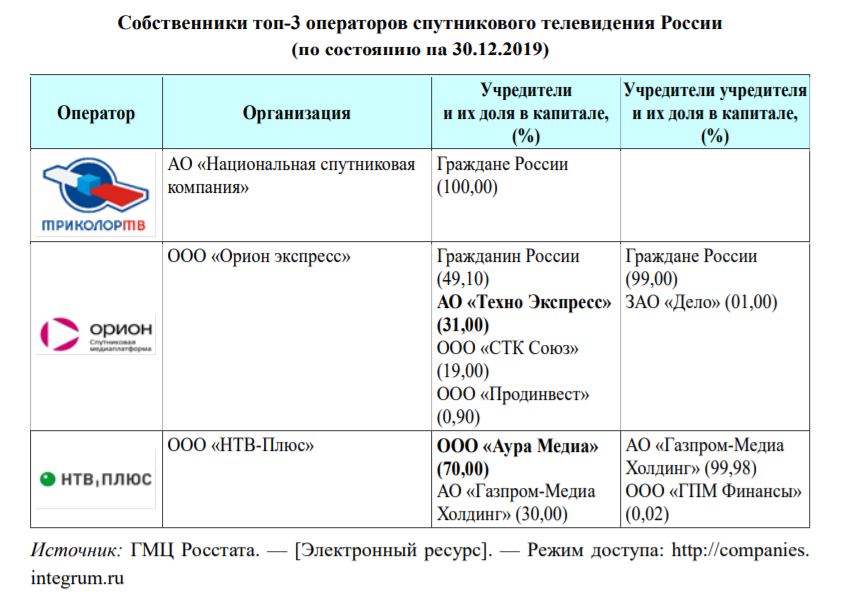

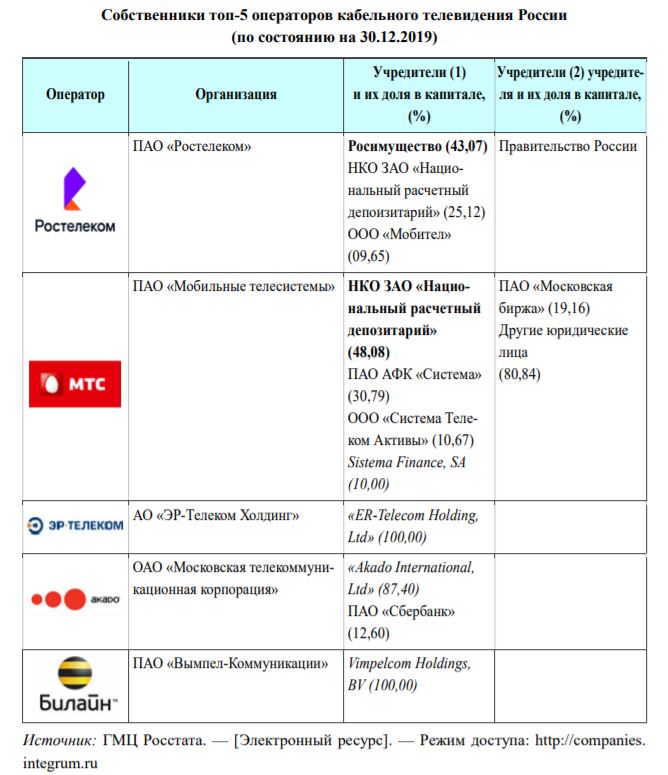

Неэфирное телевидение. В сегменте крупнейших операторов платного телевидения существенных изменений имущественных связей в 2019 году также не произошло. Наименования и организационно-правовые формы всех организаций и их учредителей остались прежними, сохраняются доли участия в капитале. В сегменте по-прежнему имеются иностранные бенефициары, что не является нарушением закона, поскольку в российской телекоммуникационной отрасли наличие контролируемых иностранных компаний (КИК) допускается.

Финансовые показатели ключевых предприятий

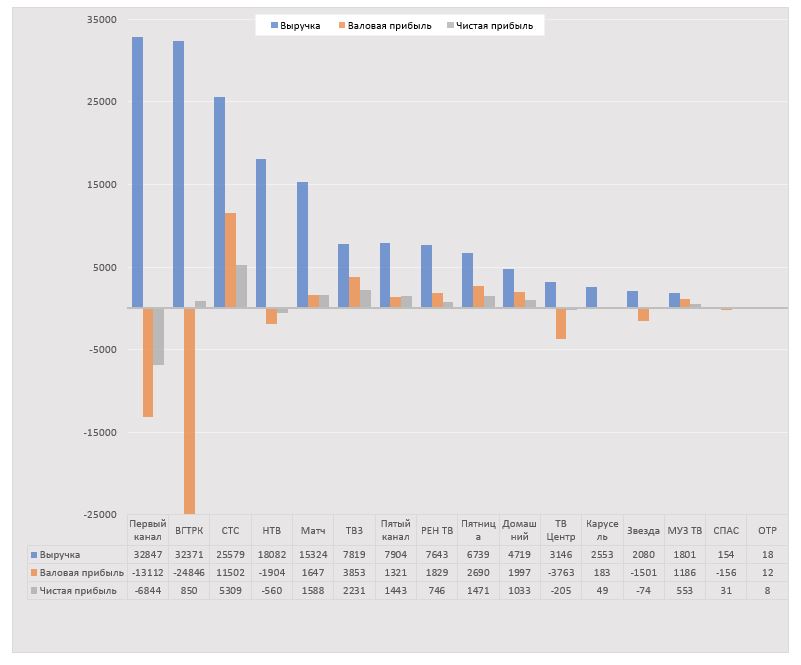

Эфирное телевидение. Анализ последних финансовых результатов предприятий-вещателей обязательных общедоступных телеканалов России выявил положительные результаты. Представленная в апреле 2019 года официальная отчетность (по РСБУ) зафиксировала рост выручки у всех участников сегмента, формально за исключением одного — "Спас ТВ". Наблюдаемое увеличение ключевого финансового показателя на этот раз относительно равномерно и колеблется в диапазоне от 5 % до 45 %.

Наиболее активный рост выручки вновь наблюдается у вещателей субхолдинга "СТС Медиа" — "Сеть телевизионных станций", субхолдинга "ГПМ РТВ" — "Телеканал ТВ3", "Телекомпания Пятница", а также у "Национального спортивного телеканала" ("Матч"). Заметно улучшили свои результаты "Карусель", "Муз-ТВ Операционная компания", "ТРК “Петербург”" ("Пятый канал") и "Акцепт" (РЕН ТВ).

Показатели валовой прибыли участников сегмента традиционно выглядят менее однозначно. Наиболее активный рост наблюдается у "Национального спортивного телеканала", а также у "Муз-ТВ Операционной компании", "Сети телевизионных станций", "Телеканала ТВ3" и "Акцепта". Неплохие результаты демонстрируют "Карусель", "Телекомпания Пятница" и "Новый канал". За год существенно сократила свой валовой убыток "Телекомпания НТВ". При этом у ВГТРК, "ТВ Центра" и "ТРК ВС РФ “Звезда”" валовой убыток немного увеличился. Наименее удачным год оказался для "Первого канала" — отрицательная величина показателя выросла многократно.

Динамика чистой прибыли в сегменте тоже не выявляет единой тенденции. В очевидных лидерах по росту показателя — "Национальный спортивный телеканал", "Акцепт" и "Муз-ТВ Операционная компания". Следует отметить, что "Национальный спортивный телеканал" в результате впервые пересек границу безубыточности. Весьма хорошую динамику демонстрируют "Телеканал ТВ3" и "Новый канал". Сократить чистый убыток удалось "Телекомпании НТВ". В то же время у "ТВ Центра" чистая прибыль исчезла, а "ТРК ВС РФ “Звезда”" за год увеличила отрицательный показатель. Самый же резкий рост чистого убытка наблюдается у "Первого канала". В общей сложности в "бесприбыльной зоне" находятся четыре игрока сегмента/

Динамика чистой прибыли в сегменте тоже не выявляет единой тенденции. В очевидных лидерах по росту показателя — "Национальный спортивный телеканал", "Акцепт" и "Муз-ТВ Операционная компания". Следует отметить, что "Национальный спортивный телеканал" в результате впервые пересек границу безубыточности. Весьма хорошую динамику демонстрируют "Телеканал ТВ3" и "Новый канал". Сократить чистый убыток удалось "Телекомпании НТВ". В то же время у "ТВ Центра" чистая прибыль исчезла, а "ТРК ВС РФ “Звезда”" за год увеличила отрицательный показатель. Самый же резкий рост чистого убытка наблюдается у "Первого канала". В общей сложности в "бесприбыльной зоне" находятся четыре игрока сегмента.

Сводная таблица финансовых показателей эфирных телеканалов в 2019 году (млн.руб.)

(сводная таблица составлена на основании данных из отчета spbsj.ru)

(сводная таблица составлена на основании данных из отчета spbsj.ru)

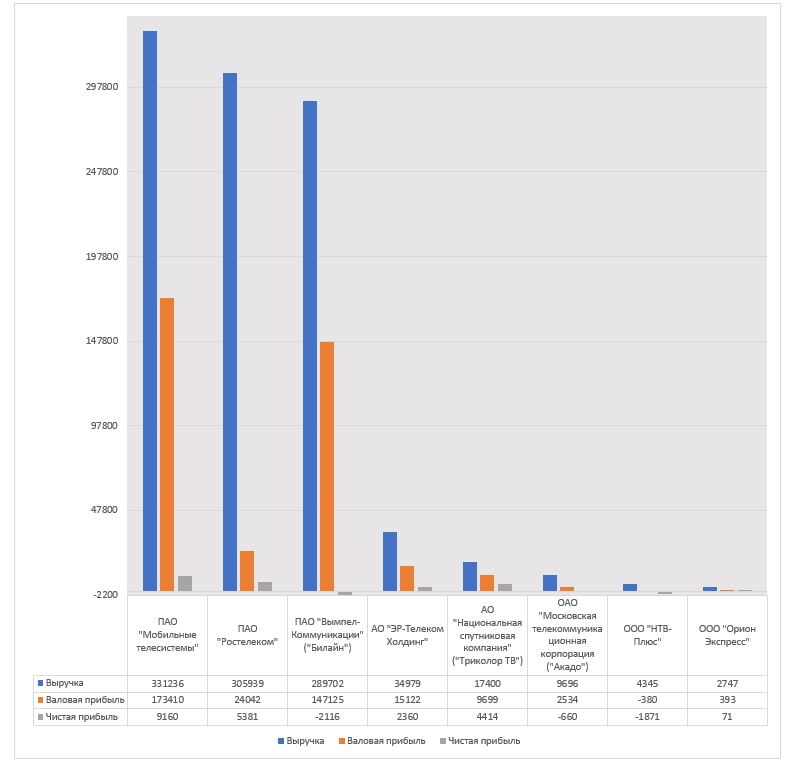

Неэфирное телевидение. Согласно апрельской финансовой отчетности 2019 года общая ситуация в сегменте ведущих предприятий-операторов платного телевидения относительно стабильна. Неконсолидированная выручка (по РСБУ) немного увеличилась у всех трех телекоммуникационных "гигантов" — "Ростелекома", "Мобильных телесистем" и "ВымпелКоммуникаций" ("Билайн"), а также у "Национальной спутниковой компании" ("Триколор ТВ"). Явный лидер по росту ключевого финансового показателя — "ЭР-Телеком Холдинг". Заметно сократил выручку за год только один участник сегмента — "Московская телекоммуникационная корпорация" ("Акадо").

Сводная таблица финансовых показателей неэфирных телеканалов в 2019 году (млн.руб.)

(сводная таблица составлена на основании данных из отчета spbsj.ru)

(сводная таблица составлена на основании данных из отчета spbsj.ru)

Реклама на телевидении

В 2019 году рекламный рынок России в целом, по оценке АКАР, вырос на 5 % и приблизился к отметке в 494 млрд руб. При этом рост рекламных доходов продолжился лишь в Интернете (+20 %), который является крупнейшим сегментом российского рекламного рынка (49 %). Все прочие рекламоносители продемонстрировали снижение или, в лучшем случае, нулевую динамику. Замедление темпов роста рекламного рынка связано с общим положением в экономике, снижением потребления и реальных доходов населения. В этих условиях рекламодатели оптимизируют рекламные инвестиции, в том числе по каналам коммуникации. Конкуренция между медиа за деньги рекламодателей возрастает, особенно между Интернетом и телевидением — самыми крупными рекламоносителями, на которые суммарно приходится 85 % всех рекламных бюджетов.

Рекламные бюджеты телевидения. Объем средств, затраченных рекламодателями на оплату своих рекламных компаний на телевидении, снизился на 6 % по сравнению с показателями 2018 года. Сокращение объемов линейного телепотребления и перетекание аудитории в цифровую среду лишь отчасти объясняет это снижение. При продолжающемся сокращении аудитории линейного телевидения, совокупный объем рекламного инвентаря на телевидении (суммарный объем GRP), практически не уменьшился (менее 1 %). Этому способствовали принятые и вступившие в силу еще в августе 2018 года изменения в законодательстве, призванные компенсировать сокращение телерекламного инвентаря за счет увеличения допустимого объема рекламного времени. В августе 2018 года вступили в силу поправки в закон "О рекламе", позволившие увеличить объем рекламы с 9 до 12 мин (20 %) в час (при сохранении общего объема рекламного вещания в сутки на уровне 15 %). Новые правила предоставили возможность не поднимать расценки на телерекламу, однако не привели к росту доходности телеканалов от размещения рекламы. В условиях стагнирующего потребительского рынка рекламодатели пересматривают свои маркетинговые стратегии и смещают целевые установки рекламных компаний с "брендинга" (в чем традиционно сильны позиции телевидения как рекламоносителя) на "перфоманс", предпочитая стимулировать текущие продажи и обеспечить возврат инвестиций "здесь и сейчас" (в чем Интернет оказывается сильнее телевидения).

В регионах телерекламные бюджеты снизились почти на ту же величину, что и на федеральном телевидении — на 6 % (или на 3 млрд руб.). Доля федерального сегмента в суммарных телерекламных бюджетах в 2019 году составила почти 76 %, регионального — 20, еще чуть более 4 % пришлось на тематическое телевидение.

В 2018–2019 гг. заметно изменилась структура и поведение рекламодателей, размещающихся на телевидении. В списке крупнейших рекламодателей много новых имен, некоторые старые рекламодатели уменьшили телерекламные бюджеты. По оценке Аналитического центра НСК, в последние годы на телевидении растет доля средних и мелких по объему рекламных затрат рекламодателей. При этом суммарная доля в рекламных бюджетах телевидения двадцати крупнейших рекламодателей (топ-20) сохраняется примерно на одном уровне. А другие относительно крупные рекламодатели (занимающие в телевизионном топ-100 рекламодателей позиции с 21 по 50) в целом снижают свое присутствие на телевидении.

Крупнейшие на федеральном телевидении категории — "Медицина и фармацевтика" (21 %), "Продукты питания" (16 %) и "Парфюмерия и косметика" (8 %): их суммарные бюджеты составляют почти половину рынка. В этих категориях произошло сокращение телерекламных бюджетов, причем даже больше рыночных значений. Также отрицательная динамика бюджетов зафиксирована по таким категориям как "Средства и предметы гигиены" и "Бытовая химия". Иными словами, почти во всех FMCG-категориях произошло сокращение телевизионных рекламных бюджетов (суммарно на 8 % к предыдущему году). Исключение составили лишь категории "Прохладительные напитки" и "Пиво".

Существенное сокращение телерекламных бюджетов в 2019 году произошло также в категориях "Торговые организации" (имеется в виду только торговые точки офлайн-торговли) — минус 10 %, "Легковые автомобили" — минус 23 % и "Интернет-сервисы" — минус 12 %. Все остальные крупные категории товаров и услуг демонстрируют положительную динамику телерекламных бюджетов, причем, особенно высокие темпы роста показали "Финансовые и страховые услуги" (+15 % к 2018 году), "Досуг, развлечения, туризм, отдых" (+13 %) и "Общественное питание" (+37 %). Эти основные категории — драйверы телерекламы в 2019 году — наглядно отражают влияние интернет-технологий на российский потребительский рынок. Бурно развивается интернет-ритейл, тесно связанный с онлайн-платежами. Финансовые организации предлагают широкий набор скидочных и кредитных программ, а также кэшбэк-сервисов под разнообразные категории товаров и услуг.

Телерекламные бюджеты в Интернете. Помимо того, что телевидение и Интернет конкурируют за бюджеты рекламодателей, в их конкурентной борьбе есть общий подсегмент — видеореклама. Традиционная сегментация и оценка рекламного рынка по медиа (телевидение, радио, пресса, ООН и Интернет) относит эти бюджеты к сегменту "интернет-рекламы". В 2018 году комиссия экспертов АКАР разработала дополнительную классификацию сегментов для оценки рекламных бюджетов, размещаемых в разных типах контента (видео-контент, аудио-контент, издательский контент, интернетсервисы) при распространении этого контента как в традиционных средах, так и в диджитал.

Реклама в онлайн-видео здесь относится к сегменту in-stream-видео, основными производителями которого являются телеканалы (видеоконтент в онлайн-кинотеатрах и на сайтах телекомпаний, на видеохостингах, а также в лицензированных плеерах в социальных сетях).

Динамика данного подсегмента была в 2019 году одной из самых высоких на российском рекламном рынке и составила +23 %, а абсолютный объем достиг отметки в 14,7 млрд руб. (3 % всего рекламного рынка). Такие внушительные темпы развития отчасти свидетельствуют о том, что рекламодатели находят здесь коммуникативные возможности, которые не может в полной мере предложить ни классическое телевидение, ни другой рекламный инструментарий Интернета. Таким образом, хотя позиции телевидения как рекламоносителя ослабляет сокращение линейного телепотребления, оно отчасти компенсируется ростом нелинейного телепросмотра и его монетизацией в цифровой среде.

Телевидение на интерактивных платформах

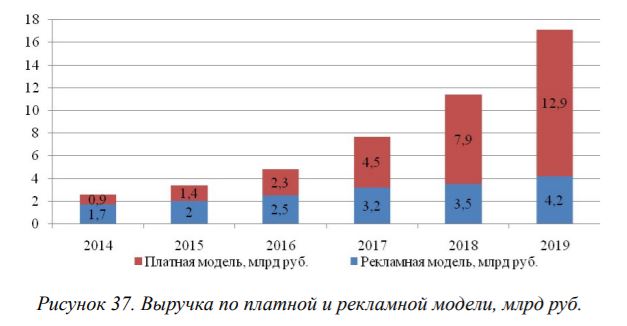

Российский рынок легальных онлайн-видеосервисов, действующих по модели ОТТ 42 , показал в 2019 году значительный рост, сохранив динамику, которая наблюдалась в предыдущие пять лет. По сравнению с 2018 годом выручка увеличилась на 50 % и достигла 17,1 млрд руб. Стоит отметить, что в 2018 году прирост выручки составил 45 %. Таким образом, наблюдался не просто рост рынка, но и некоторое ускорение данного процесса. Общая положительная тенденция налицо — российский рынок телевидения на интерактивных платформах неуклонно растет шестой год подряд.

В 2019 году продолжала трансформироваться структура выручки. Как и в предыдущие годы, растут доходы от пользовательских платежей и от рекламной модели, но данный рост нельзя назвать параллельным. В 2019 году рекламная модель принесла видеосервисам 4,2 млрд руб. (рост на 13 %), в то время как доход от платной модели составил 12,9 млрд руб. (рост на 68 %). По итогам года доля выручки от пользовательских платежей в объеме рынка OTT-сервисов, предлагающих профессиональный видеоконтент, составила 75 %.

Как и в предыдущие пять лет, быстрее других способов в рамках платной модели в 2019 году росла платная подписка (SVoD) — рост на 88 %. В структуре пользовательских платежей ее доля выросла с 62 % до 79 %. На фоне роста дохода от SVoD снижается доля других моделей. Доходы от приобретения пользователем цифровой копии контента (EST) составили 15 %, ранее популярная модель — плата за просмотр каждого отдельного контента (TVoD) — продолжила терять свои позиции: в 2019 году доходы от нее составили всего 6 % (в три раза меньше, чем в 2018 году).

Результаты 2019 года позволяют утверждать, что модель SVoD стала не просто важной для сегмента OTT-сервисов, но основной — в прошлом году на нее впервые пришлось более половины рынка, доля составила 59 %.

Принятие платной модели потребления видеоконтента как со стороны OTT-сервисов, так и со стороны зрителей является одним из важнейших трендов 2019 года. Можно констатировать, что пользователи не только все активнее смотрят профессиональное видео на легальных интерактивных платформах, но и подтвердили свою готовность платить за качественный видеоконтент в Сети. Сервисы, в свою очередь, смогли предоставить аудитории такую возможность.

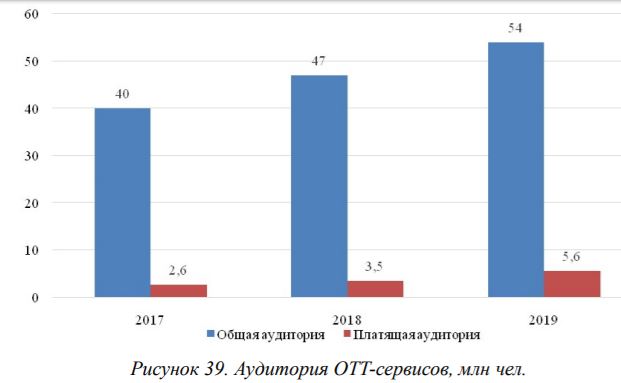

К концу 2019 года общая аудитория легальных OTT-сервисов составила 54 млн пользователей.За год аудитория выросла на 7 млн, как и за год до этого. Очень важно отметить, что вместе с общей выросла и платящая аудитория OTT, к концу 2019 она насчитывала 5,6 млн пользователей — выросла на 63 % по сравнению с предыдущим годом (3,5 млн в 2018 году).

Данный рост позволяет говорить о том, что потенциал для расширения потребительской аудитории не исчерпан. Рынок растет не только за счет увеличения суммы чека на отдельного пользователя, но и в значительной степени за счет появления новых потребителей платного контента — зрителей, которые впервые приняли решение приобрести доступ к качественному содержанию. Сейчас это главным образом касается фильмов, сериалов и шоу. Рост платящей аудитории также связан со значительным развитием подписной модели. Видеосервисы привлекают аудиторию эксклюзивным контентом, в том числе и собственного производства (Start и Premier), сравнительно невысокой стоимостью подписки (200–600 руб. ), возможностью тестировать сервис бесплатно.

Основную часть рынка, как и в предыдущие годы, продолжают занимать онлайн-кинотеатры. В 2019 году осталась неизменной пятерка компаний с рыночной долей более 5 %. Первая и вторая позиции в рейтинге сохранились за Ivi (36 %) и Okko (24 %), на них приходится 60 % рынка. В 2019 году выручка Ivi увеличилась на 46 %, что, вероятно, обусловлено тем, что в последние годы сервис уделяет много внимания эксклюзивному контенту и кинопремьерам, дает широкие возможности для бесплатного тестирования платформы. Кроме того, в прошлом году Ivi провел несколько федеральных рекламных кампаний.

Стоит обратить отдельное внимание на сервис Okko — в 2019 году он показал самый значительный рост из топ-5 компаний (96 %). Основной причиной такого роста стала поддержка видеосервиса со стороны нового совладельца Rambler Group — Сбербанка. Сделка состоялась летом 2019 года, основные инвестиции Сбербанка были направлены именно на развитие видеосервиса. Среди прочего, Сбербанк продвигал подписку на Okko по многомиллионной клиентской базе банка.

Третье место по итогам прошедшего года заняла платформа Megogo. В 2019 году компания провела значительную работу по основным направлениям сервиса: продвижение, развитие контентных библиотек, техническое совершенствование сервиса и развитие приложений. Доля Megogo составила 12 %. Замыкают пятерку лидеров Amediateka с долей 8 % и tvzavr с долей 5 %. Стоит ответить, что две последние компании потеряли по одному проценту доли рынка по сравнению с 2018 годом.

В 2019 году на российский рынок интерактивных видеосервисов вышло несколько новых игроков: More.tv — платформа "Национальной Медиа Группы"; "Триколор" — OTT-проект "Триколор ТВ"; LiST — проект "Газпроммедиа" (Rutube). Такое разнообразие компаний, которые выводят на рынок собственные OTT-сервисы свидетельствует о том, что, с одной стороны, бизнес видит потенциал телевидения на интерактивных платформах, с другой — рынок становится более конкурентным, что, вероятно, позитивно скажется на качестве продукта.

Исследователи и представители рынка сходятся во мнении, что точка насыщения рынка еще далеко, уже ставшая привычной динамика роста сохранится в ближайшие годы. Так, по прогнозам "ТМТ Консалтинг" и J’son & Partners Consulting, в 2020 году ожидается рост рынка не менее чем на 40 %, главным образом за счет платной модели монетизации.

Сокращенная версия четвертого раздела отраслевого доклада Роспечати "Телевидение в России в 2019 году. Состояние, тенденции и перспективы развития". Полностью с докладом можно ознакомиться на сайте Роспечати.