Самые высокие темпы роста рекламных доходов у нишевых телеканалов

Сокращенная версия раздела "Экономика телевидения" отраслевого доклада Роспечати "Телевидение в России в 2018 году".

Изменения в структурах собственности

В 2018 году в сегменте обязательных общедоступных телеканалов (пакеты РТРС-1 и РТРС-2) произошла M&A-сделка, изменившая имущественную принадлежность целого холдинга. В декабре было объявлено, что владелец "ЮТВ-Медиа" И. Таврин продает принадлежащие ему (ООО "ЮТВ-Менеджмент") 75 % в СТС Media (ООО "СТС Медиа") консорциуму, в который входят ЗАО "Национальная Медиа Группа" и ПАО "Банк ВТБ". Сумму сделки стороны не раскрыли. "Национальная Медиа Группа" и ее бизнес-партнеры уже владели 25 % в "СТС Медиа" – через американскую CTC Media, Inc и кипрскую Telcrest Investments, Ltd. Последняя сделка, таким образом, превращает миноритариев в единственных собственников телевизионных активов. Непосредственно на структурах собственности предприятий-вещателей это пока не отразилось, однако известно, что у "СТС Медиа" возникла новая материнская организация – АО "Медиа Инвестиции". Итоговый результат для рынка заключается в том, что в 2018 году "большая четверка" эфирных телевизионных холдингов России трансформировалась в "большую тройку".

За пределами трех крупнейших холдингов остаются шесть обязательных общедоступных телевещателей: АНО "Общественное телевидение России", АО "ТВ Центр", ООО "Спас ТВ", ОАО "ТРК ВС РФ "Звезда", ЗАО "МТРК "Мир" и АО "Муз ТВ-Телесеть". В 2018 году в сегменте также продолжилось сокращение иностранного участия. Так, доля Р. Абрамовича (имеет гражданство Израиля) в капитале АО "Первый канал" сократилась до 20 %, а доля АО "Национальная Медиа Группа" возросла до 29 %. Других существенных изменений зафиксировано не было.

За пределами трех крупнейших холдингов остаются шесть обязательных общедоступных телевещателей: АНО "Общественное телевидение России", АО "ТВ Центр", ООО "Спас ТВ", ОАО "ТРК ВС РФ "Звезда", ЗАО "МТРК "Мир" и АО "Муз ТВ-Телесеть". В 2018 году в сегменте также продолжилось сокращение иностранного участия. Так, доля Р. Абрамовича (имеет гражданство Израиля) в капитале АО "Первый канал" сократилась до 20 %, а доля АО "Национальная Медиа Группа" возросла до 29 %. Других существенных изменений зафиксировано не было.

В сегменте крупнейших операторов платного телевидения изменений имущественных связей в 2018 году не зафиксировано. Наименования и организационно-правовые формы всех организаций и их учредителей остались прежними, сохраняются доли участия в капитале.

Финансовые показатели

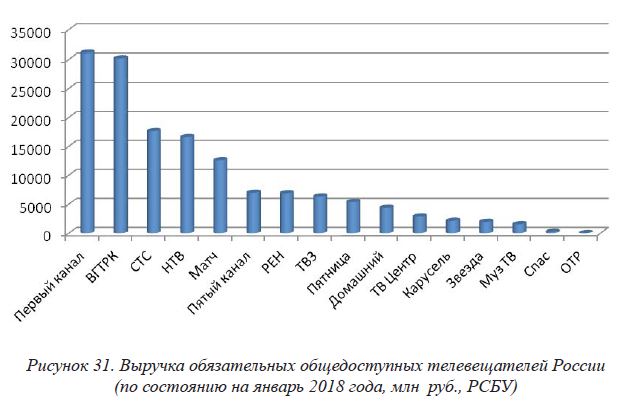

Анализ финансовых результатов предприятий-вещателей обязательных общедоступных телеканалов России выявил в целом положительные результаты. Представленная в апреле 2018 года официальная отчетность (по РСБУ) зафиксировала рост выручки почти у всех участников. Но этот рост по-прежнему крайне неравномерен: у одних вещателей главный показатель увеличился всего на несколько процентов, как у "Телекомпании НТВ", у других – на десятки процентов, как у "Карусели", у третьих – более чем на сотню процентов, как у "Муз-ТВ Операционная компания".

Заметный рост выручки наблюдается у "Первого канала" и ВГТРК. Традиционно хорошую динамику демонстрируют группы вещателей субхолдинга ГПМ РТВ – "Телекомпания Пятница!", "Телеканал ТВ3", и СТС Media – "Сеть телевизионных станций", "Новый канал" ("Домашний"). Также улучшили свои результаты "ТРК ВС РФ "Звезда", "ТРК Петербург" ("Пятый канал") и "ТВ Центр". Абсолютным же лидером по росту выручки за год оказался "Спас ТВ". Сокращение показателя за отчетный период продемонстрировали только "Национальный спортивный телеканал" ("Матч") и "Акцепт" (РЕН ТВ); у "Общественного телевидения России" изменений не зафиксировано.

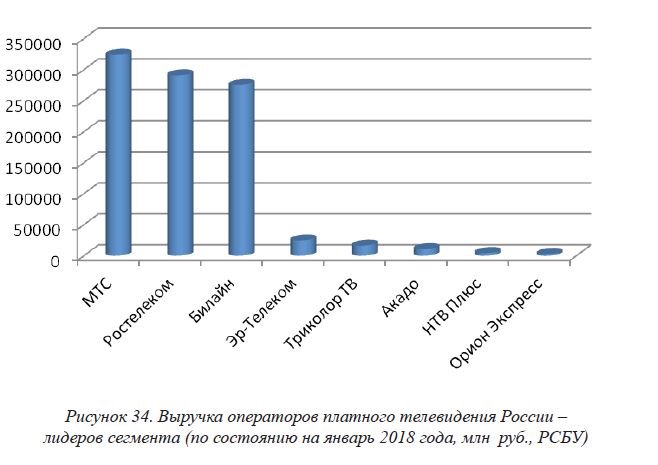

Согласно апрельской финансовой отчетности 2018 года общая ситуация в сегменте ведущих предприятий – операторов платного телевидения выправляется. По крайней мере, неконсолидированная выручка (по РСБУ) немного увеличилась у всех трех телекоммуникацонных "гигантов" – "Ростелекома", "Мобильных телесистем" и "Вымпел-Коммуникаций" ("Билайн"), а также у "Московской телекоммуникационной корпорации" ("Акадо"), "Национальной спутниковой компании" ("Триколор ТВ") и особенно у "ЭР-Телеком Холдинга". Сократили ключевой финансовый показатель за год только два участника – "НТВ Плюс" и "Орион экспресс".

Реклама на телевидении

Рекламный рынок России в 2018 году, по данным АКАР, вырос на 12 % и приблизился к отметке в 469 млрд руб., несмотря на то, что экономика страны находится не в лучшем состоянии.

Эксперты отмечают вялый рост потребительского рынка (2 %), происходящий на фоне сохраняющейся кредитной нагрузки на население и сокращения объемов располагаемых доходов населения. Однако выборы Президента Российской Федерации и чемпионат мира по футболу, прошедший в России летом 2018 года, поддержали рекламный рынок. В начале 2018 года телерекламные бюджеты демонстрировали почти 15-процентный рост (по отношению к аналогичному периоду прошлого года), но к концу года ситуация изменилась, и в последнем квартале прироста не наблюдалось.

При этом двузначные показатели роста рекламного рынка (12 %) обеспечили два крупнейших медиасегмента – Интернет и телевидение. Рекламные бюджеты все больше концентрируются в этих двух медиа, суммарная доля которых за два прошедших года на рекламном рынке выросла с 80 % до 83 %.

Общий объем средств, затраченных рекламодателями на телевизионную рекламу, вырос в 2018 году на 9,5 % и составил 187 млрд руб. (без НДС). Рост телевизионных рекламных бюджетов произошел в условиях продолжающегося спада так называемого линейного телепотребления – просмотра вещания телеканалов в момент выхода телепрограмм на экране телевизора. Именно этот тип телепотребления измеряется в индустриальной панели (Mediascope).

Наряду с сокращением объемов линейного телепотребления продолжился процесс фрагментации линейной телеаудитории, что нашло отражение в дальнейшем перераспределении зрителей с массовых каналов в пользу специализированных и нишевых. Рекламодатели следуют за аудиторией и перераспределяют рекламные бюджеты между группами телеканалов.

За четыре года доля основных эфирных телеканалов ("Первый канал", "Россия 1" и НТВ) в совокупных рекламных бюджетах телевидения сократилась более чем на 7 %, а в абсолютном выражении их рекламные доходы упали, по оценкам НРА/НСК, на 4 %. Суммарная доля основных сетевых телеканалов (СТС, ТНТ и РЕН ТВ) практически не изменилась (около 30 %), а доходы выросли на 19 %. Высокую динамику демонстрировала группа специализированных сетевых телеканалов – их доля на телерекламном рынке выросла с 24 до 30 %, а совокупные доходы увеличились на 50 %.

За четыре года доля основных эфирных телеканалов ("Первый канал", "Россия 1" и НТВ) в совокупных рекламных бюджетах телевидения сократилась более чем на 7 %, а в абсолютном выражении их рекламные доходы упали, по оценкам НРА/НСК, на 4 %. Суммарная доля основных сетевых телеканалов (СТС, ТНТ и РЕН ТВ) практически не изменилась (около 30 %), а доходы выросли на 19 %. Высокую динамику демонстрировала группа специализированных сетевых телеканалов – их доля на телерекламном рынке выросла с 24 до 30 %, а совокупные доходы увеличились на 50 %.

Самые высокие темпы роста рекламных доходов демонстрируют нишевые телеканалы. В 2018 году этот сегмент стал абсолютным лидером роста на рекламном рынке (+38 % к 2017 году), опередив по этому показателю и онлайн-видео, и Интернет в целом.

В абсолютном выражении объем рекламных бюджетов на нишевом телевидении составил 7,3 млрд руб. Главным драйвером роста в этом сегменте стали бюджеты так называемых единых (или виртуальных) тематических каналов – "сквозное" размещение одних и тех же рекламных блоков на пакете тематических телеканалов (технология продаж, внедренная селлером НРА). Аудитория виртуальных каналов (суммарная аудитория пакета каналов) способна конкурировать с крупными федеральными телеканалами, и в то же время лучше сегментируется и является более платежеспособной.

Оптимизация рекламных коммуникаций и бюджетов ведет к изменениям структуры телерекламного рынка с точки зрения рекламодателей. Важнейшим индикатором здесь являются изменения в поведении рекламодателей с разными объемами рекламных затрат – крупные, средние, мелкие. Так, по данным АЦ НСК, наблюдалась высокая рекламная активность средних и мелких рекламодателей, рост бюджетов которых вдвое опережает рынок. Обратная ситуация характерна для группы крупных рекламодателей, входящих в топ-50, где, в том числе, собраны FMCG-гиганты, телекомы и крупные фармацевтические компании – традиционные для федерального телевидения рекламодатели. Динамика бюджетов в этой группе значительно ниже рыночной.

Интернет-компании внесли весомый вклад в рост рекламных доходов телеканалов в 2018 году: если в целом рекламные бюджеты телевидения выросли на 9 %, то 2,9 % из них были обеспечены категориями "Интернет-торговля" и "Интернет-сервисы" (и еще 2,5 % – категорией "Финансовые и страховые услуги").

Региональные телерекламные бюджеты продемонстрировали более низкие темпы роста, чем телерекламный рынок в целом. Они выросли, по оценке АЦ НСК, на 5 % (при почти 10-процентном среднем росте телерекламных бюджетов в 2018 году). Доля федерального сегмента в суммарных телерекламных бюджетах составила 76 %, регионального – 20 %.

Без учета московской локальной рекламы, которую АКАР в силу ряда причин не включает в объем регионального рекламного рынка, совокупные бюджеты региональной телерекламы составили 26 млрд руб. С учетом московского регионального рынка, по оценке АЦ НСК, объем регионального рынка телерекламы составил 38,2 млрд руб., или 49 % от регионального рекламного рынка. Важно подчеркнуть, что динамика и структура рекламных бюджетов в рамках отдельно взятых регионов может сильно отличаться от показателей регионального рекламного рынка в целом.

В целом объем рекламных доходов телевидения в 2018 году вырос на 9,5 %, что гораздо выше, чем в других медиа (за исключением Интернета). Однако в конце года рост серьезно замедлился – до нулевых и даже отрицательных показателей, что вызывает опасения экспертов в отношении дальнейшего роста телерекламного рынка в 2019 году.

Телевидение на интерактивных платформах

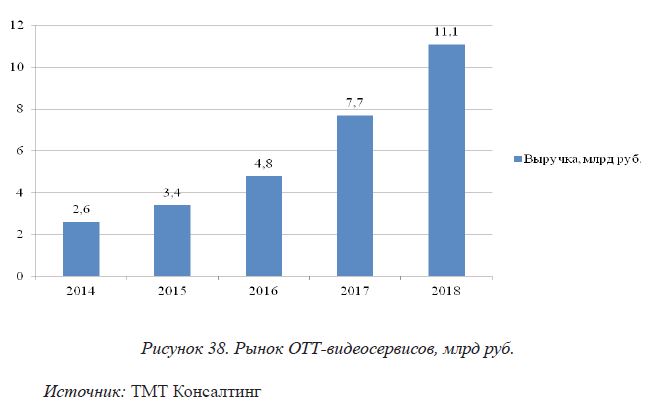

Российский рынок легальных онлайн-видеосервисов, действующих по модели ОТТ30, показал в 2018 году значительный рост.

В 2018 году продолжала трансформироваться структура выручки. Как и в предыдущие годы, растут доходы от пользовательских платежей и от рекламной модели, но их соотношение заметно изменилось. В 2018 году рекламная модель принесла видеосервисам 3,8 млрд руб. (рост на 10 %), в то время как доход от платной модели составил 7,6 млрд руб. (рост на 70 %).

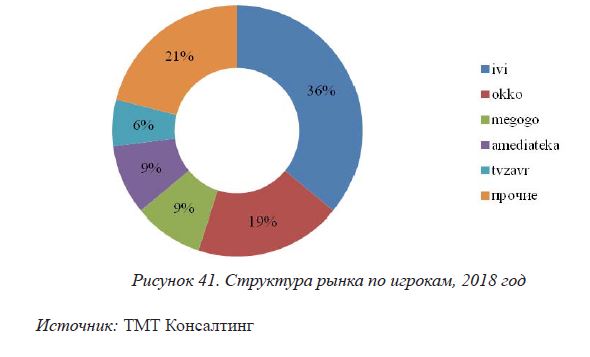

На фоне роста дохода от платной подписки снижается доля других способов монетизации. Доходы от приобретения пользователем цифровой копии контента (EST) снизились на 2 % и составили 20 %, ранее популярная модель – плата за просмотр каждого отдельного контента (TVoD) – продолжила терять свои позиции, в 2018 году она составила 18 %, потеряв 1 % (см. рис. 40). С одной стороны, это связано с тем, что Ivi, Okko, Amediateka в 2018 году целенаправленно развивали SVoD, с другой – на рынок вышли новые, но достаточно активные игроки, предлагающие видеоконтент по подписке: Start, "TНT-Premier".

Переориентация на платную модель как со стороны OTT-сервисов, так и со стороны зрителей является одним из важнейших трендов минувшего года. Можно констатировать, что пользователи подтвердили свою готовность платить за качественный видеоконтент в Сети, а сервисы смогли предоставить им такую возможность.

По итогам 2018 года, общая аудитория легальных OTT-сервисов составила 47 млн пользователей. За год аудитория выросла на 7 млн, при том что два предыдущих года она практически не росла. Вместе с общей выросла и аудитория, платящая за услуги OTT. К концу 2018 года она насчитывала 3,5 млн пользователей (2,6 млн в 2017 году).

Несмотря на отсутствие единства в определении телевидения на интерактивных платформах и подсчетах, существующие показатели, их динамика и аудиторные предпочтения указывают на то, что в ближайшие годы рынок продолжит рост на 24–26 % ежегодно. Не последнее место в этом процессе должно сыграть ослаб ление позиций нелегальных видеосервисов.

Разделы: 1, 2, 3, 4

Сокращенная версия четвертого раздела отраслевого доклада Роспечати "Телевидение в России в 2018 году". Полностью с докладом можно ознакомиться на сайте Роспечати.