Реклама уходит в интернет

Очередная (шестая) глава отраслевого доклада Федерального агентства по печати "Российская периодическая печать. Состояние, тенденции и перспективы развития" посвящена рекламе в печатной прессе. Не секрет, что существенная часть рекламных бюджетов сейчас «утекает» в интернет. Однако, анализ показал, что ухудшение итоговых значений всего рынка рекламы в печатной прессе в настоящее время происходит преимущественно за счет региональных изданий. Рекламные доходы центральной прессы падают менее существенно, а в некоторых случаях они сохраняются на прежнем уровне или даже возрастают.

По данным Ассоциации коммуникационных агентств России (АКАР), объем медийной рекламы в российских средствах её распространения за 2017 год увеличился на 14% и составил 417 млрд руб. за вычетом НДС. Падение показал только сегмент печатной прессы, рекламные доходы которого за 2017 год сократились на 8%, в том числе, в газетах на 12% и в журналах – на 5%. Объем сегмента маркетинговых услуг, согласно данным экспертов РАМУ (Российская ассоциация маркетинговых услуг), достиг 103 млрд руб., что на 9% больше, чем в 2016 году. Драйверами роста стали категории: финансы (+49%), интернет-сервисы (+18) и российские товары (+14%).

По декабрьскому 2017 года прогнозу Аналитического центра НСК, обслуживающего интересы Национального рекламного альянса (создан в 2016 году «Первым каналом», ВГТРК, «Газпром-Медиа Холдингом» и «Национальной Медиа Группой»), рынок рекламы в российских медиа в 2018 году вырастет на 12,3% или до 468,3 млрд руб. Причём, интернет с долей около 42% в общем рекламном пироге страны (+17,9% или 196,1 млрд руб.), скорее всего, обгонит телевидение с долей в 40,2% (+10,2% или 188,3 млрд руб.), а рынок рекламы в прессе резко замедлит падение (до -2% и составит 20,1 млрд руб.), что вызвано, в том числе, корректировкой методики его измерения. Впервые интернет обогнал ТВ в июле-сентябре 2017 года, 99 следует из данных АКАР. Но по итогам 2017 года интернет всё же остался позади ТВ: доли составили соответственно 39,9% и 40,98%. Объем наружной рекламы в 2018 году вырастет на 8%, до 45,3 млрд руб., а реклама на радио – на 6% до 17,9 млрд руб. АКАР прогнозирует рост рекламного рынка страны в 2018 году на 10-12% и доминирование интернета.

Двумя месяцами раньше свой прогноз на 2018 год опубликовало международное агентство «ZenithOptimedia». Согласно нему, российский рекламный рынок должен расти более консервативно, чем предполагают в Аналитическом центре НСК, и в целом за год он вырастет на 11% до 420,3 млрд руб. При этом интернет, всё же останется вторым по объему рекламы медиа с рекламным бюджетом 173,9 млрд руб. против 189,2 млрд у телевидения.

Наконец, крупнейший глобальный холдинг по управлению медиаинвестициями «GroupM» прогнозирует развитие российского рынка рекламы в 2018 году по двум сценариям – консервативному и оптимистичному. Первый предполагает, что при росте ВВП менее 1,5% рынок рекламы в России увеличится на 6%. По второму сценарию ВВП вырастет на 1,5-2,5%, а рекламный рынок – на 12%. Драйверами роста станут отечественные продукты, финансы и интернет-сервисы. Объём рекламы автомобилей и бытовой техники может вырасти за счет отложенного спроса. В общем медиамиксе России за 2017 год доля печати составила около 4,9% против 5% с небольшим годом ранее. Негативная динамика рекламного рынка в прессе была обусловлена главным образом падением поступлений рекламы в печатные классифайды, тогда как ключевые издания либо сохранили свои объёмы на прежнем уровне, либо даже показали небольшой рост. У ИД «АиФ», например, рекламная выручка за 2017 год не упала, а по итогам 2018 года там ожидают рост.

Осенью 2017 года владельцы и руководители 11 ведущих газетно-журнальных издательских домов Российской Федерации обратились в Совет АКАР с предложением уточнить методику расчёта данных по объему рекламного рынка в сегменте «печатная пресса». По мнению авторов обращения, существующая методика оценки объемов рекламы в прессе длительное время не обновлялась и уже не соответствует современным реалиям. Совет АКАР согласился с такой постановкой вопроса.

По новой методике подсчёта сегмент рекламы в печатной прессе России увеличился и в первом полугодии 2016, и в первом полугодии 2017 годов. Причем увеличились объемы всех без исключения подсегментов – и по срезу центральная/региональная пресса, и по срезу газеты/журналы. Динамика по сегменту прессы в 1-м полугодии 2017 года по сравнению с аналогичным периодом 2016 года также улучшилась.

В 2017 году объем рекламных доходов в центральной прессе сократился на 2% по отношению к 2016 году. Год назад сокращение составляло 9%, два года назад – 27%. Лучшая динамика по 2017 году была в январе, худшая – в декабре.

В 2017 году объем рекламных доходов в центральной прессе сократился на 2% по отношению к 2016 году. Год назад сокращение составляло 9%, два года назад – 27%. Лучшая динамика по 2017 году была в январе, худшая – в декабре.

Динамика рекламных бюджетов для газет и журналов Центральной прессы в 2017 году была различной: -5% и -1% к 2016 году соответственно. При этом рекламные доходы ежедневных газет и ежемесячных журналов остались на уровне прошлого года, а падение затронуло главным образом 102 «еженедельники»: газеты такого типа потеряли 11% рекламных бюджетов, а журналы – 4%.

Другими словами, ухудшение итоговых значений всего рынка рекламы в печатной прессе в настоящее время происходит преимущественно за счет его регионального подсегмента.

Положение региональных печатных СМИ в трудные для экономики времена всегда более уязвимо, поскольку крупный рекламодатель в таких условиях предпочитает федеральные издания с гораздо более обширным охватом аудитории и более понятными (прозрачными) показателями эффективности. Кроме того, сказался уход с рынка большого количества местных рекламных классифайд-изданий, преимущественно газет, вызванный перемещением такой рекламы в интернет, в том числе, на сайты других газет.

В настоящий момент рабочая группа по разработке методики оценки объемов рекламы в печатных СМИ, состоящая из издателей и членов Комиссии экспертов АКАР, приступила к подготовке методики оценки её диджитал составляющей в доходах издательских домов, которая пока по сути дела вообще не учитывается при оценке рекламного рынка страны. Однако данное направление издательского бизнеса активно развивается. Поэтому учёт диджитал-поступлений издательских домов, несомненно, увеличит долю печатных СМИ на отечественном рекламном рынке, а также скорректирует долю медийной рекламы в интернете.

Шесть из десяти крупнейших тематических ниш периодических печатных изданий по итогам 2017 года продемонстрировали рост рекламных бюджетов, наиболее заметным он был у бортовых журналов (+20%), ежедневных качественных газет (+5%), изданий о кино и знаменитостях (+5%).

В лидирующей нише «Женские журналы» рекламные бюджеты выросли на 1%. А более всего среди ТОП-10 тематических ниш изданий упали рекламные бюджеты еженедельных массовых газет и ТВ-гидов (-12% каждая). Для ниш, находящихся за пределами ТОП-10 суммарное падение бюджетов составило 9%.

В 2017 году из крупнейших 15 товарных категорий 6 увеличили свои рекламные бюджеты в центральной прессе. Высокая положительная динамика отмечена в категориях: «Недвижимость» (+23%), «Детские товары» (+20%), «СМИ и спецмероприятия» (+8%). Глубокое падение наблюдалось в категориях «Продукты питания и напитки» (-28%), «Бытовая техника» (-22%), «Строительные товары и услуги» (-21%).

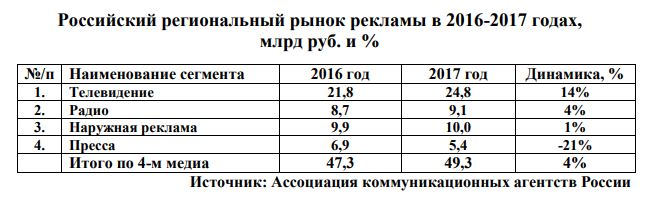

Рост суммарного объема региональных рекламных бюджетов (ТВ, наружная реклама, радио, пресса) за 2017 год Комиссия экспертов АКАР оценила в 4% или до 49,3 млрд руб. Результаты оказались лучше, чем годом ранее, когда региональный рынок рекламы упал на 1%.

Рост суммарного объема региональных рекламных бюджетов (ТВ, наружная реклама, радио, пресса) за 2017 год Комиссия экспертов АКАР оценила в 4% или до 49,3 млрд руб. Результаты оказались лучше, чем годом ранее, когда региональный рынок рекламы упал на 1%.

Региональный ТВ-сегмент увеличился на 14% до 24,8 млрд руб., радио – на 4% до 9,1 млрд руб., наружная реклама (за исключением Москвы, Санкт-Петербурга и ещё 5 городов-миллионников, отнесённых к федеральной рекламе) – на 1% до 10 млрд руб. Печатная реклама в регионах упала на 21% до 5,4 млрд рублей.

Объем рекламы в 13 крупнейших городах-миллионниках (Волгоград, Екатеринбург, Казань, Красноярск, Нижний Новгород, Новосибирск, Омск, Пермь, Ростов-на-Дону, Самара, Санкт-Петербург, Уфа и Челябинск) достиг 27,4 млрд руб. Практически такие же результаты эти города показали и в 2016 году. По отдельным из них динамика варьируется в диапазоне от -4% до +5%. Худшую динамику среди городов-миллионников продемонстрировал рынок рекламы Уфы (-4%), а лучшую - Самары и Нижнего Новгорода (+5%).

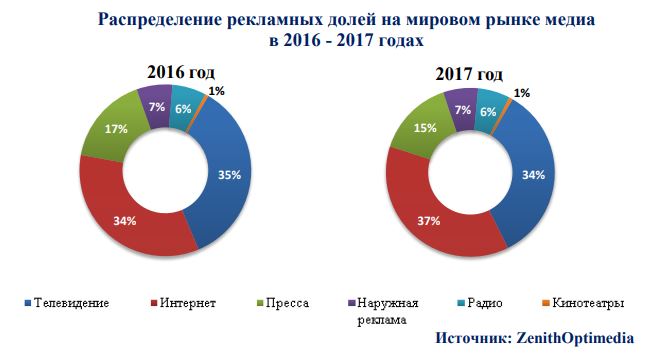

За последние десять лет структура мирового рекламного рынка медиа претерпела значительные изменения. По оценкам международного агентства «ZenithOptimedia», в 2007 году наиболее востребованным рекламоносителем были печатные СМИ: объем их рекламных бюджетов был больше, чем на ТВ. Доля интернета при этом была невысокой, всего 9%. В 2017 году 37% рекламных затрат пришлось на долю интернета, 34% на долю телевидения и лишь 15% – на долю печатных изданий. Таким образом, за десять лет доля прессы на мировом рекламном рынке сократилась более чем в два раза, а доля интернета выросла в четыре раза.

В 2017 году на глобальном рынке интернет впервые обогнал телевидение по объему рекламных расходов, став рекламным медиафлагманом.

Несмотря на то, что темпы роста интернет-сегмента немного замедляются (+13% в 2017 году против +18% в 2016 году), он остается самым быстро растущим медиа. Доля интернета на мировом рекламном рынке в ближайшие годы продолжит расти и к 2020 году составит, по разным прогнозам, от 44 до 50%.

Необходимо отметить и то, что в 2017 году российские издатели печатной прессы впервые начали консолидированные продажи рекламы на интернет-сайтах своих изданий. В частности, издательские дома «Аргументы и факты», «Бурда», «Вечерняя Москва», «Российская газета» и «Собеседник», владеющие площадками «Aif.ru», «Burdastyle.ru», «Lisa.ru», «RBTH.ru», «Rg.ru», «Verena.ru», «vm.ru» и «sobesednik.ru», и входящие в Союз издателей «ГИПП», создали агентство РАИ (ООО «Рекламный альянс издателей»).

Члены РАИ выставляют на продажу трафик тех своих интернет-площадок, который не был реализован самостоятельно. Консолидированный инвентарь продаётся по модели программируемых закупок (programmatic buying). Размер и качество аудитории изначально обеспечили Альянсу место в первой тройке новостных ресурсов рунета (совокупная аудитория указанных выше площадок превышает 20 млн человек, а доступный инвентарь – свыше 250 млн показов в месяц).

По данным компании «Mediascope» сопоставимые показатели имеет лишь новостной агрегатор рунета «Яндекс. Новости» – около 25 млн человек аудитории. У остальных агрегаторов и новостных площадок цифры заметно меньше – около 16 млн человек у раздела «Новости» на «Mail.ru», 10-11 млн у порталов «Ria.ru» и 8-9 млн у «Rbc.ru». К тому есть надежда, что ряды РАИ в самом ближайшем будущем расширятся – ныне ведутся переговоры о присоединении к Альянсу ИД «Independent Media» (более 10 ресурсов) и рядом других потенциальных членов.

При этом эксперты международной коммуникационной группы «ZenithOptimedia» полагают, что к 2019 году две трети мирового объема цифровой рекламы будет продаваться по принципу programmatic buying, против 59% в 2017 году. А суммарные бюджеты на programmatic-закупки вырастут с $57,5 млрд. в 2017 году до $84,9 млрд. в 2019 году.

Продажи интернет-рекламы по системе programmatic buying становятся всё более популярными и ставят под угрозу значимость медиаагентств, отмечают в Ассоциации национальных рекламодателей США (ANA). За 2017 год процент рекламодателей США, перешедших на такую систему закупок, вырос с 21% до 35%. Таким образом, данная тенденция становится всё более устойчивой и заметной.

В ближайшие пять лет на российском рынке интернет-рекламы будут происходить сдвиг в сторону рекламы на мобильных устройствах, говорится в ежегодном докладе «Всемирный обзор индустрии развлечений и СМИ: прогноз на 2017–2021 годы», подготовленном «PwC». Согласно нему, число абонентов мобильных устройств, способных выходить в интернет, к концу 2017 года в России должно было составить 97 млн., а в 2021 году – в 117 млн. Выручка от мобильной рекламы – вырасти с $340 млн в 2017 году до $1 млрд в 2021 году, что составит 32% от общего объёма рынка интернет-рекламы в России, объём которого в том же году достигнет $3,2 млрд, против $2,1 млрд в 2017 году.

Рост медиапотребления среди граждан России замедляется, отмечает газета «Коммерсантъ» со ссылкой на данные международной сети компаний в сфере консалтинга и аудита «Deloitte». Его драйвером остается интернет, но к рекламе в интернете пользователи с каждым годом относятся все хуже - в 2017 году по негативному отношению она обогнала даже рекламу на радио. Среди российских пользователей, знающих о блокировщиках онлайн-рекламы, только 1% не планирует их использовать.

Несмотря на переживаемые трудности, пресса России сохраняет свои основные достоинства, которые гарантируют неизменность её роли и значимости для рекламодателей. В их числе:

- Пресса остается каналом коммуникации, вызывающим высокий уровень доверия.

- Пресса гарантирует длительность и высокое качество контакта (читатели склонны выделять специальное время для чтения, во время которого они фокусируются и не отвлекаются на другие занятия).

- Пресса сохраняет имидж значимости («для людей всякое событие становится вдесятеро значительней, если оно освещается прессой»), качества и «парадоксальной» роскоши.

- Пресса остается единственным медиаканалом, позволяющим затронуть рекламным сообщением все органы чувств – зрение, обоняние, слух, осязание, вкус.

- Пресса гарантирует размещение рекламы в безопасном редакционном окружении с гарантией соблюдения всех требований рекламодателя.

- Благодаря интеграции всех платформ и созданию мультимедийных проектов пресса сегодня – это возможность расширения охвата за счет вовлечения новой аудитории.

Части 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

Опубликованы выдержки из шестой главы. Полностью с отчетом можно ознакомиться на сайте Роспечати.